Izinguquko embonini ye-semiconductor ziyanda, futhi ukupakishwa okuthuthukisiwe akuseyona into ecatshangwa kamuva. Umhlaziyi odumile uLu Xingzhi uthe uma izinqubo ezithuthukile ziyisikhungo samandla senkathi ye-silicon, khona-ke ukupakishwa okuthuthukisiwe kuba inqaba yombuso olandelayo wezobuchwepheshe.

Encwadini kuFacebook, uLu waveza ukuthi eminyakeni eyishumi edlule, le ndlela yayingaqondwa kahle futhi yanganakwa. Kodwa-ke, namuhla, ishintshile buthule isuka "kuHlelo B olungajwayelekile" yaba "ithrekhi evamile Uhlelo A."

Ukuvela kokupakishwa okuthuthukisiwe njengenqaba yasemngceleni wombuso olandelayo wezobuchwepheshe akuzenzekelanga nje; kuwumphumela ongenakugwemeka wamandla amathathu okushayela.

Amandla okushayela okuqala ukukhula okukhulu kwamandla ekhompiyutha, kodwa inqubekelaphambili yezinqubo yehlile. Ama-chips kufanele asikwe, apakishwe, futhi amiswe kabusha. U-Lu uthe ngoba ungakwazi ukuzuza i-5nm akusho ukuthi ungangena izikhathi ezingama-20 amandla ekhompyutha. Imikhawulo yama-photomasks ikhawulela indawo yama-chip, futhi ama-Chiplets kuphela angaweqa lesi sivimbelo, njengoba kubonakala ku-Nvidia's Blackwell.

Amandla esibili okushayela yizinhlelo zokusebenza ezihlukahlukene; ama-chips awasalingana nosayizi owodwa. Idizayini yesistimu iqhubekela ku-modularization. U-Lu uphawule ukuthi inkathi ye-chip eyodwa ephatha zonke izinhlelo zokusebenza isiphelile. Ukuqeqeshwa kwe-AI, ukwenza izinqumo ezizimele, ikhompyutha enqenqemeni, amadivayisi we-AR—uhlelo lokusebenza ngalunye ludinga inhlanganisela ehlukene ye-silicon. Ukupakishwa okuthuthukisiwe okuhlanganiswe nama-Chiplets kunikeza isisombululo esinokulinganisela sokuvumelana nezimo komklamo nokusebenza kahle.

Amandla esithathu okushayela ukukhuphuka kwezindleko zokuthutha idatha, nokusetshenziswa kwamandla okuba umgoqo oyinhloko. Kuma-chip e-AI, amandla asetshenziselwa ukudluliswa kwedatha ngokuvamile adlula lawo wokubala. Ibanga lokupakishwa kwendabuko seliphenduke isikhubekiso ekusebenzeni. Ukupakisha okuthuthukile kubhala kabusha lo mqondo: ukusondeza idatha kwenza kube nokwenzeka ukuya phambili.

Ukupakisha Okuthuthukile: Ukukhula Okuphawulekayo

Ngokombiko okhishwe inkampani ebonisana ne-Yole Group ngoJulayi wonyaka odlule, eqhutshwa izitayela ze-HPC kanye ne-generative AI, imboni yokupakisha ethuthukisiwe kulindeleke ukuthi ifinyelele izinga lokukhula lonyaka elihlanganisiwe (CAGR) lika-12.9% eminyakeni eyisithupha ezayo. Ngokuqondile, imali engenayo yonke yemboni kulindeleke ukuthi ikhule isuka ku-$39.2 billion ngo-2023 iye ku-$81.1 billion ngo-2029 (cishe amabhiliyoni angama-589.73 RMB).

Izikhondlakhondla zemboni, okuhlanganisa i-TSMC, i-Intel, i-Samsung, i-ASE, i-Amkor, kanye ne-JCET, zitshala kakhulu umthamo wokupakisha osezingeni eliphezulu, ngokutshalwa kwezimali okulinganiselwa ku-$11.5 billion emabhizinisini azo okupakisha athuthukile ngo-2024.

Igagasi lobuhlakani bokwenziwa ngokungangabazeki liletha umfutho omusha embonini yokupakisha ethuthukisiwe. Ukuthuthukiswa kobuchwepheshe bokupakisha obuthuthukile nakho kungasekela ukukhula kwemikhakha eyahlukene, okuhlanganisa ugesi wabathengi, ikhompyutha esebenza kahle kakhulu, ukugcinwa kwedatha, ugesi wezimoto, nokuxhumana.

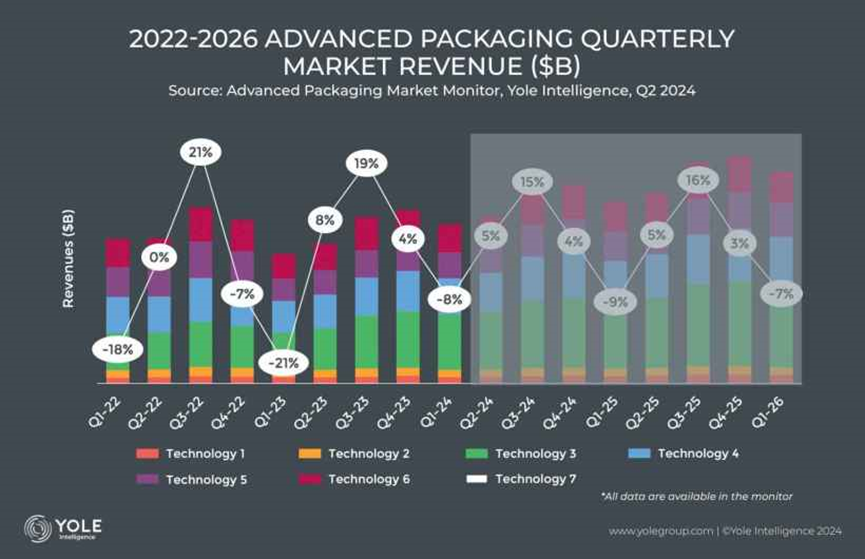

Ngokwezibalo zenkampani, imali engenayo evela emaphaketheni athuthukile kwikota yokuqala ka-2024 ifinyelele ku- $ 10.2 billion (cishe amabhiliyoni angama-74.17 RMB), okukhombisa ukwehla ngo-8.1% ngekota ngekota, ikakhulukazi ngenxa yezici zesizini. Kodwa-ke, lesi sibalo sisephezulu kunesikhathi esifanayo ngo-2023. Kwikota yesibili ka-2024, imali engenayo yokupakisha ethuthukisiwe kulindeleke ukuthi iphinde ikhuphuke ngo-4.6%, ifinyelele ku-$ 10.7 billion (cishe i-RMB eyizigidi eziyizinkulungwane ezingu-77.81).

Nakuba isidingo sisonke sokupakishwa okuthuthukisiwe singenathemba ikakhulukazi, lo nyaka kusalindeleke ukuthi ube unyaka wokuvuselela kabusha embonini yokupakisha ethuthukisiwe, okunezitayela eziqinile zokusebenza ezilindelwe engxenyeni yesibili yonyaka. Mayelana nezindleko ezinkulu, ababambiqhaza abakhulu emkhakheni wokupakisha othuthukisiwe batshale imali elinganiselwa ku-$9.9 billion (cishe amabhiliyoni angama-71.99 RMB) kule ndawo ngo-2023, ukwehla ngo-21% uma kuqhathaniswa no-2022. Kodwa-ke, kulindeleke ukuthi kukhule ngo-20% ekutshalweni kwezimali ngo-2024.

Isikhathi sokuthumela: Jun-09-2025